美国纺织服装产业发展进程

2019/08/26

1 美国纺织服装产业的兴起、衰退与转型升级

与其他发达国家类似,美国的纺织工业也是伴随着第一次工业革命而发展起来的一个重要的工业行业。1790年,北美历史上第一家水力纺纱厂的建立,标志着美国踏入了工业化时代。从发展之初移植英国的纺织工业化技术,到通过改造、创新成为世界重要的纺织工业化国家,可以说,纺织业作为美国工业化进程的母亲行业,不但为美国强大的工业化生产能力奠定了坚实的基础,也为美国科技进步和国民经济壮大做出了重要贡献。1990年10月20日,时任美国总统老布什在庆祝美国纺织工业200周年大会上称:“美国纺织工业对美国经济的增长和竞争力提升起到了不可磨灭的重要作用。”

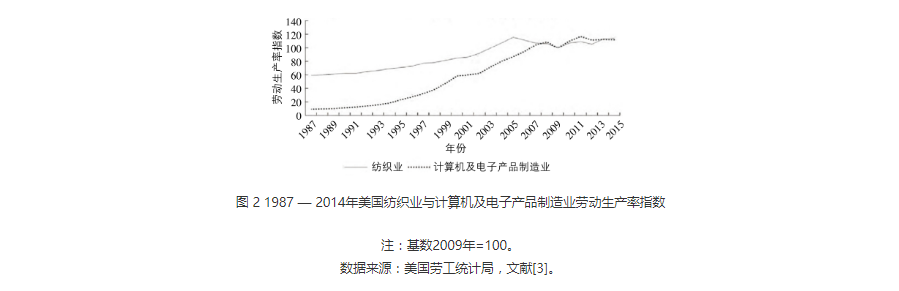

与众多传统制造业在工业化中期以后的衰退一样,美国的纺织工业在20世纪经历了从繁荣到衰退的巨大变化和调整。20世纪初,美国以棉花资源为优势并最先实现化纤生产的工业化,以棉织物与化纤织物为主取代英国成为当时的世界纺织制造中心。20世纪中期开始,美国纺织业产能和纺织业在其国内经济中的地位开始缓慢衰退,纺织业产值在国内生产总值中所占的比重从1839年的2.6%下降到1965年的2.2%。而在此之后计算机及电子产品等新兴产业的爆发式增长(图 1),更加速了美国纺织业的衰退,仅1950 — 1961年的12年间,美国纺织业雇员人数就下降了30.7%。

20世纪中后期,工业化后起国家的竞争冲击造成的衰退在美国等工业先行国家中表现得尤其明显,伴随着美国国内劳动成本的上升、美元价值强烈波动、具有人口红利的新兴经济体纺织工业的兴起,美国纺织业产能和雇员人数快速下降。1987 — 2009年,美国纺织业总产出额从676亿美元下降到了458亿美元,下降了将近1/3;1998 — 2010年美国纺织业雇员人数下降了64%。尤其是2005年纺织品服装配额制退出历史舞台,面临来自低成本国家服装产品进口量急剧增加的压力,美国纺织业的下游服装制造业严重萎缩。然而,伴随着制造业比较优势的消失,美国纺织产业在逐渐退出世界制造中心的过程中,并没有就此从其国家产业体系中退出,而是通过转型升级,在生产规模大幅度衰退的同时保持了经济效益的持续改善,产业效益和生产效率得到显着提高(图2)。

纵观美国纺织业在20世纪中后期到本世纪初的转型升级过程,主要经历了以下特点的调整和转变。一是产业转移,其国内纺织服装产业从北部和中大西洋地区向南部和西部转移,加工或组装环节则向国外转移,以降低成本,加强对市场的适应能力。二是通过兼并收购,淘汰落后产能,大大提高了市场集中度,同时一批绩效良好的企业通过生产设备自动化升级、管理创新(信息技术和管理信息系统)、垂直整合产业链、拓展品牌组合等策略,大大提高营运效率和供应链一体化能力,形成了一批实力雄厚的纺织跨国集团。三是制订了着名的AMTEX纺织科技开发计划,通过技术创新和产品质量提升,尤其是新纤维和新技术的研发,形成了一批在细分专业领域独具竞争优势的企业和技术资本。四是通过各区域性(中美、非洲 & 中东和亚洲)自由贸易协定,针对不同国家要素成本的差异将价值链活动定位于比较优势国家,从而收缩制造环节,将其价值链重点集中于产品开发、营销和分销环节,控制了产品设计、质量标准、产品交货、库存以及价格等关键的“价值链”节点,并通过全球生产网络主导发展中国家纺织服装制造商参与全球价值链分工的模式和利益分配。五是借助信息技术和互联网进行数字化转型,促使柔性化和个性化的产品生产和销售成为主导,通过柔性制造系统(FMS)实现自动化加工、制造与管理,并借助信息技术与互联网有效整合其分布在世界各地的供应链“节点”,对市场需求变动做出快速反应的同时,利用不同国家(地区)的资源优势有效降低生产成本。

2 美国纺织服装产业运行现状

尽管美国纺织服装产业受我国具备相对成本优势的纺织品大规模出口的挤压,印度、越南、孟加拉国等国纺织业崛起的冲击,通过全球化和离岸外包,其国内纺织服装制造业规模逐步萎缩,在世界纺织品服装出口中的地位从2000年的占比5.55%、第 4 位,逐步降至2017年的占比2.66%、第 9 位。但是近年来,随着我国人口红利的逐步消失、生产成本的不断上涨,以及纺织服装产业的技术转型升级,纺织品作为高度自动化的产业开始回归美国,美国纺织服装制造业呈现出逐渐复苏迹象。尤其是在具备良好的纺织业基础设施(高度自动化且环保的生产设施)的美国东南部地区,正在吸引越来越多的企业将生产线转移回美国,资料表明,近 5 年来大量外资纺织企业在美国投资,并且厂房选址集中选择在美国的东南部。此外,特朗普政府上台后,终止跨太平洋伙伴关系协议(TPP)、向中国和墨西哥进口的纺织品服装提高关税、要求美国企业回归等一系列政策,都有利于美国纺织服装制造业的回归。以下根据美国国际贸易委员会(USITC)公布的数据,对美国纺织品(包括纤维、纱线、织物)及服装(服装制造及针织服装和部件)制造业的运行情况进行分析。

2.1 美国纺织业运行现状

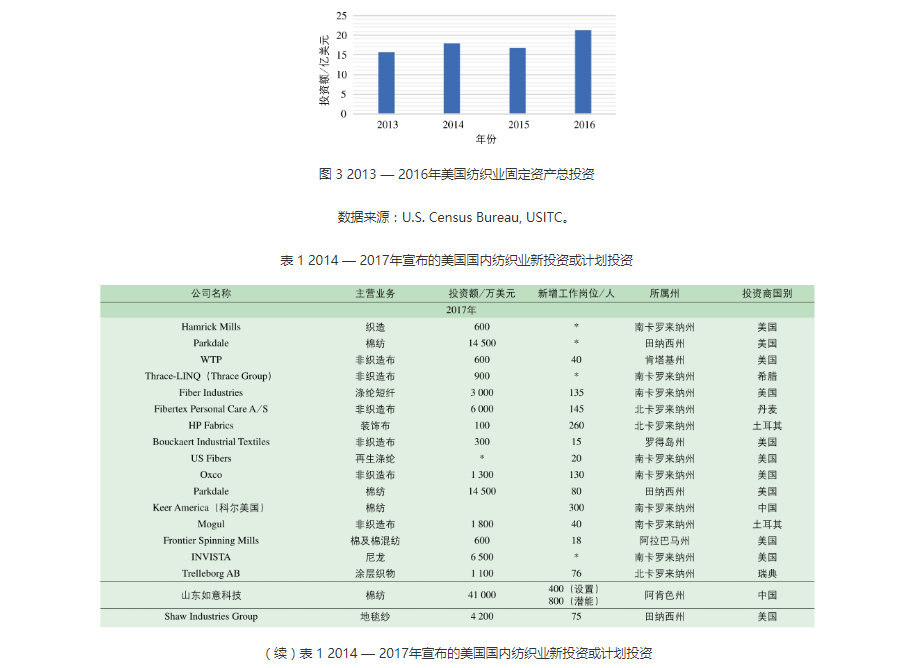

USITC的数据显示,2013 — 2016年,美国纺织业固定资产(工厂和设备)总投资增加了36%,从2013年的16亿美元增加到2016年的21亿美元(图 3),这一数值远高于2008年的衰退前水平(14亿美元)。另据USITC统计,2014年 1 月 — 2017年12月宣布的新投资或计划投资报告中,有59项公开宣布的美国纺织业新投资或计划投资,投资总额超过23亿美元(表 1)。其中,除美国国内宣布的扩大产能投资及新开设工厂投资外,大部分新投资来自美国以外的其他国家,包括中国、印度、墨西哥、加拿大、土耳其和沙特阿拉伯等;按投资地区和产业链环节来看,超过 2/3 的投资在北卡罗来纳州和南卡罗来纳州,虽然新投资涉及纺织产业链各个领域,但棉纱和非织造布尤其受外国投资的重视。如我国科尔集团2013年成立科尔美国公司,并宣布将投资2.18亿美元在南卡罗来纳州建立两个棉纱工厂,完成后预计将创造500个工作岗位;山东如意2017年宣布投资4.1亿美元在美国第五大棉产地阿肯色州建立棉纺厂,这一投资将创造800个新工作岗位。

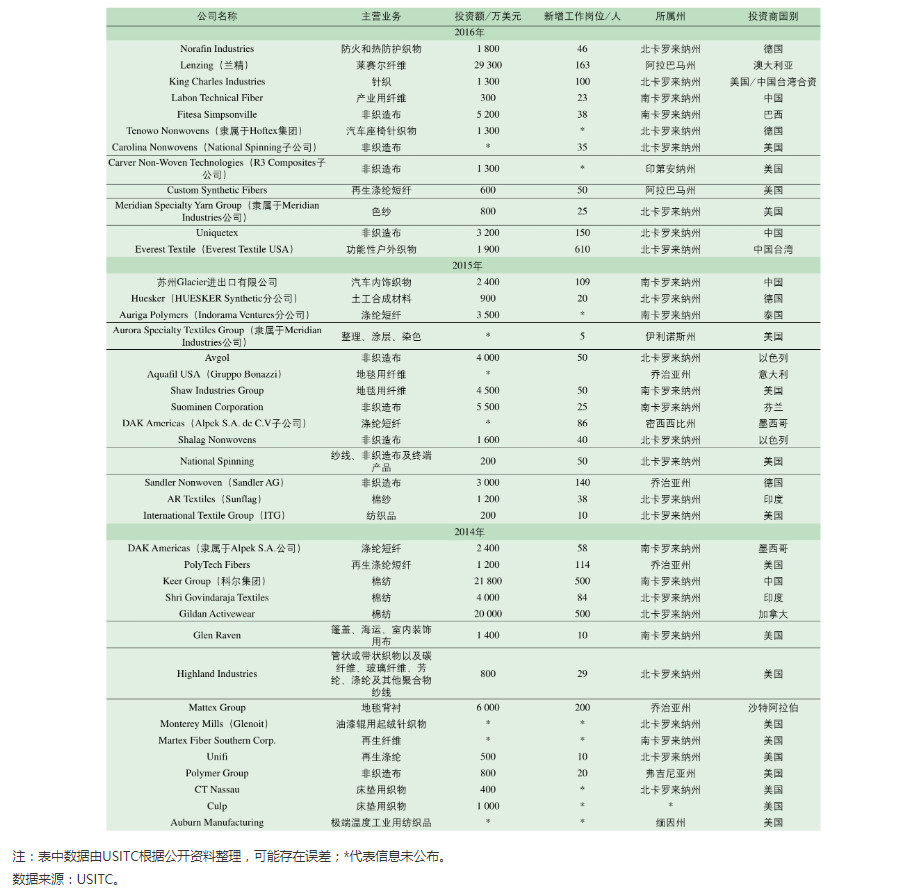

与纺织业固定资产投资持续增长不同的是,美国国内制造的纺织品出货量在2013 — 2016年 4 年间均呈温和下降的趋势,虽然2017年扭转了下降趋势,出货量增至396亿美元,但与2013年相比仍有3%的差距(图 4)。据USITC分析,美国国内纺织业固定资产投资的增加并不能简单地与产能增加画上等号,一些新的投资可能主要用于对现有设备的替代、工艺升级和现代化改造,或是针对产品多元化的战略投资,因而新投资的增加也可能伴随着企业的产品战略调整和一些落后产能的淘汰。如,美国着名牛仔布生产商ConeDenim于2017年底宣布关闭其位于北卡罗来纳州的拥有110多年历史的WhiteOak工厂,WhiteOak曾一度是全球最大的牛仔布工厂,其一直坚持用老式织布机为高级时装品牌小批量生产牛仔裤,而受近年来市场需求变化的影响,订单量骤降导致ConeDenim不得不关闭这家着名的老式牛仔布工厂。

出口和内销方面,2017年美国纺织品出口额为106亿美元,也低于2014年121亿美元的 5 年高点。与之相比,美国生产的纺织品在其国内市场供应方面保持稳定,2013 — 2016年占其国内纺织品供应总量的比例维持在58% ~ 60%。

2.2 美国服装制造业运行现状

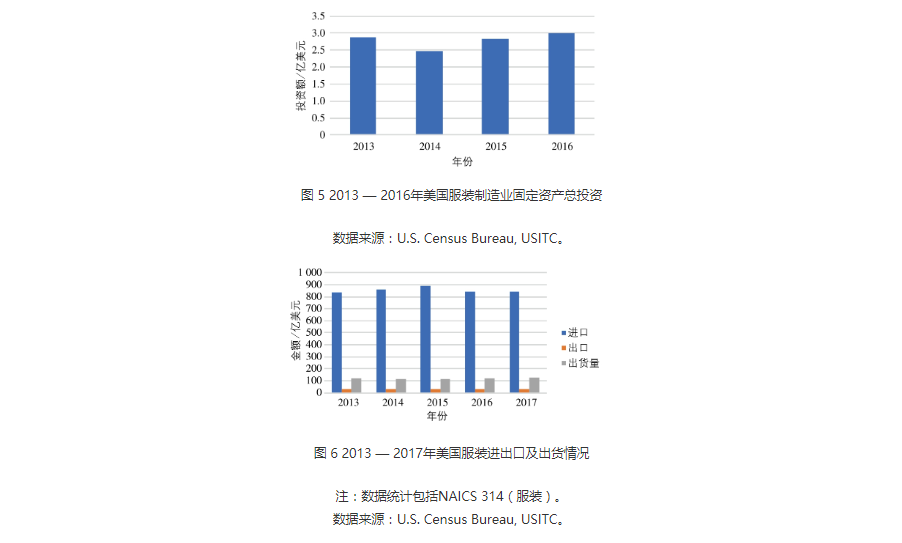

数据显示,尽管增长规模不大,但近年来美国服装制造业回归迹象比较明显。2013 — 2016年,美国服装制造业固定资产投资增加了5%,达到3.01亿美元(图 5)。而新投资报告还表明,随着更多节省劳力的新技术的采用,美国服装制造业投资可能还会增加。服装出货量方面,虽然2014年达到115亿美元的历史最低水平,且其后两年增幅均不大,但2017年美国服装制造业出现了自1998年以来的第 1 个积极增长趋势,达到了125亿美元(图 6)。据美国服装和鞋类协会(AAFA)估计,2016年美国国内工业生产服装6.038亿件,占2016年美国服装消费总量的2.8%。

另据美国时装业协会(USFIA)2017年对美国时装公司的调研,61%的受访者表示其在美国国内的采购低于其采购总价值的10%,21%的受访者表示会在未来两年内增加从美国的采购,10%的受访者表示可能会减少在美国的采购。与2014年82%的零售商和55%的美国进口商/批发商表示“将在未来两年内增加从美国的采购”相比,USFIA认为这一下降表明美国国内采购的增长可能已经发生,进一步增加的可能会更小。相比之下,麦肯锡公司2017年的一项调查则对美国服装制造业的回归更为乐观,其调研显示,超过 1/3 美国服装企业首席采购官表示将更多地考虑“回岸”(reshoring)策略。尽管这些调研数据并没有明确美国服装制造业大规模回归的迹象,但是可以表明,“回岸”策略已经成为众多服装公司供应链战略调整和多元化总体战略的一部分,尤其是在定制、交货期短、奢侈品等方面,美国服装制造业极具竞争力。

上一篇:纺织上浆常见问题解析

下一篇:纺织厂空调节能的实践